28.03.2022 – Selten waren Trader und Investoren so ratlos wie jetzt. Hat der Finanzmarkt den Ukraine-Krieg abgehakt? Was ist mit den Themen Federal Reserve und drohende Rezession? Wir lassen noch einmal einen Bären zu Wort kommen – der eine interessante historische Parallele zum Jom-Kippur-Krieg zieht.

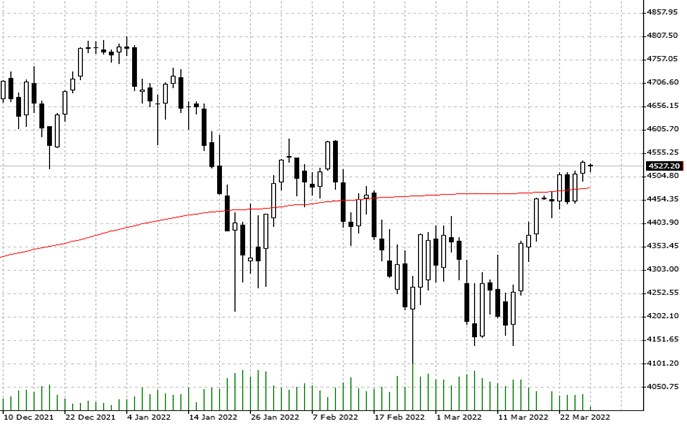

Mark Dittli, Chefredakteur von „The Market NZZ“ beleuchtet für die „Neue Züricher Zeitung“ das Geschehen – und ist pessimistisch. Zwar sei es gut möglich, dass der S&P 500 nochmal in die Nähe seines am 4. Januar markierten Allzeithochs von 4800 Zählern komme. Doch die Lage sei trügerisch, das sei nur eine Bärenmarktrally. In unserem Bild der SPX im Tageschart mit der 200-Tage-Linie.

Quelle: Bernstein Bank GmbH

Für die seit dem 08. März andauernde Aufwärtsbewegung hat Dittli zwei Erklärungen. Zum einen sei viel Geld von amerikanischen Staatsanleihen in den Aktienmarkt geflossen. Tatsächlich sei der Bond-Markt regelrecht gecrasht. So sei die Rendite zehnjähriger Treasury Notes seit Anfang März um satte 76 Basispunkte auf zuletzt 2,49 Prozent gestiegen. Die Rendite zweijähriger Treasuries sei um fast 100 Basispunkte in die Höhe geschossen und notiere um 2,3 Prozent. Alles in allem der drittschlimmste Verlust der vergangenen hundert Jahre für US-Bonds. Zum anderen hätten Deckungskäufe die Aktien beflügelt. Übrigens hat auch Goldman Sachs gerade eine große Bear Market Squeeze konstatiert und wegen dem anstehenden Steuertermin Mitte April Verkäufe an der Wall Street vorhergesagt.

Angebotsschock wie im Jom-Kippur-Krieg

Damit zum Blick in die Geschichtsbücher. Genau wie im Jom-Kippur-Krieg 1973 löse der Ukraine-Krieg an den Energiemärkten einen Angebotsschock aus, schreibt die NZZ. Auch der damalige Ölschock habe die US-Wirtschaft zu einem Zeitpunkt getroffen, als diese ohnehin schon mit einem steigenden Inflationsdruck kämpfte und die Federal Reserve begonnen hatte, die Geldpolitik zu straffen. Dittli wörtlich: „Die Effekte des Ölembargos der arabischen Staaten trieben die Inflationsrate in den USA bis Ende 1974 auf 12% und die Fed Funds Rate auf knapp 13%. Bereits im Dezember 1973 fiel die US-Wirtschaft in eine Rezession, die bis März 1975 dauern sollte.“ Das alles schickte den S&P 500 innerhalb eines Jahres um 44 Prozent nach unten. Bemerkenswert sei in diesem Zusammenhang eine aktuelle Studie der Federal Reserve Bank of Dallas, in welcher der heutige Energiepreisschock mit den Siebzigerjahren verglichen werde.

Zu spät zu viel

Gerade habe die Fed den Zinserhöhungszyklus begonnen – doch Fed-Chef Jerome Powell habe viel zu lange gezögert und müsse das geldpolitische Steuer jetzt hart herumreißen und die Inflation bekämpfen. Den Finanzmärkten stehe in den kommenden Monaten ein Liquiditätsentzug bevor, wie sie ihn seit Jahrzehnten nicht mehr erlebt hätten. Eine gelungene sanfte Landung sei eher unwahrscheinlich. In den knapp sechzig Jahren seit 1965 habe die Fed elf Zinserhöhungszyklen durchgeführt. Davon hätten acht zu einer Rezession geführt. Nur drei Mal – 1965, 1983, 1994 – sei ein „Soft Landing“ gelungen.

Dittli wiederholte seine Empfehlung, Erholungsrallys an den Börsen für Verkäufe zu nutzen und die Cashposition im Portfolio aufzubauen. Wir raten wie immer, auch Gegenstimmen im Hinterkopf zu behalten und die Realtime-News aufmerksam zu verfolgen. Die Bernstein-Bank behält die Lage für Sie im Blick!

Wichtige Hinweise:

Der Inhalt dieser Publikation dient ausschließlich allgemeinen Informationszwecken. Es handelt sich in diesem Kontext weder um eine individuelle Anlageempfehlung oder -beratung, noch um ein Angebot zum Erwerb oder der Veräußerung von Wertpapieren oder anderen Finanzprodukten. Der betreffende Inhalt sowie sämtliche enthaltenen Informationen ersetzen in keiner Weise eine individuelle anleger- bzw. anlagegerechte Beratung. Jegliche Darstellungen oder Angaben zu gegenwertigen oder vergangenen Wertentwicklungen der betreffenden Basiswerte erlauben keine verlässliche Prognose oder Indikation für die Zukunft. Sämtliche aufgeführte Informationen und Daten dieser Publikation basieren auf zuverlässigen Quellen. Die Bernstein Bank übernimmt jedoch keine Gewähr bezüglich der Aktualität, Korrektheit und Vollständigkeit der in dieser Veröffentlichung aufgeführten Informationen und Daten. An den Finanzmärkten gehandelte Wertpapiere unterliegen Kursschwankungen. Ein Contract for Difference (CFD) stellt darüber hinaus ein Finanzinstrument mit Hebelwirkung dar. Der CFD-Handel beinhaltet vor diesem Hintergrund ein hohes Risiko bis zum Totalverlust und ist damit unter Umständen nicht für jeden Anleger geeignet. Stellen Sie deshalb sicher, dass Sie alle korrelierenden Risiken vollständig verstanden haben. Lassen Sie sich gegebenenfalls von unabhängiger Seite beraten. CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 68% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.