24.10.2019 – Special Report. Für Mario Draghi fällt am heutigen Donnerstag der Vorhang: Der Chef der Europäischen Zentralbank leitet seine letzte Ratssitzung. Der Italiener schien zuletzt am Ende seines Lateins – die Wirtschaft springt einfach nicht an. Und angesichts der Nullzinspolitik hat die Notenbank kaum Möglichkeiten, bei einer Rezession gegenzusteuern. Die Chancen steigen, dass das bislang Dementierte dochgeschieht – Helikopter-Geld für alle. Wir beleuchten die Folgen für den Finanzmarkt.

Der Nullzins greift nicht

Das ist die Welt, die uns Mario Draghi im Schulterschluss mit der Federal Reserve hinterlassen hat: Die Milliarden an Notenbank-Geld helfen einfach nicht. Die Inflationsrate in der Eurozone ist zuletzt auf 0,8 Prozent gefallen. Das Ziel von nahe 2,0 Prozent liegt in weiter Ferne. Gleichzeitig signalisieren die jüngsten Wirtschaftsindikatoren eine deutliche konjunkturelle Abkühlung in der Eurozone. Die Industrie steckt schon in der Rezession. Doch der Leitzins liegt schon auf Null, der Strafzins für Banken, die Geld bei der Europäischen Zentralbank parken, ist auf 0,5 Prozent gesenkt worden. Die Geldflut erreicht einfach nicht die Realwirtschaft.

Nun will die EZB ab November wieder Anleihen im Wert von monatlich 20 Milliarden Euro kaufen, das Ende des Programms ist offen. Zwar freuen sich die Börsianer über die Liquidität. Doch die Blase am Anleihenmarkt nimmt mittlerweile beängstigende Ausmaße an. Die EZB ist tief zerstritten: Mehrere nationale Notenbankchefs distanzierten sich von den beschlossenen Maßnahmen. Leider ist das Phänomen global. Denn obwohl Billionen von Dollar, Euround Yenseit dem Kollaps von Bear Stearns und Lehmen Brothers ab 2008 ins System gepumpt wurden, schwächelt das Wachstum.

Negativ-Beispiel Quantitative Easing

Die Angst wächst, dass Europa das blüht, was Amerika gerade vorlebt. Die Fed muss verstärkt den LenderofLast Resort spielen. Warum sich aktuell die Banken misstrauen, ist völlig unklar.Vermutungen reichen von einem Cash-Drain im Zuge des Brexit über kollabierende synthetische Unternehmensanleihen – wir hatten in Special Reports schon auf die Repocalypse und die Gefahr durchCollateralizedLoanObligations hingewiesen.

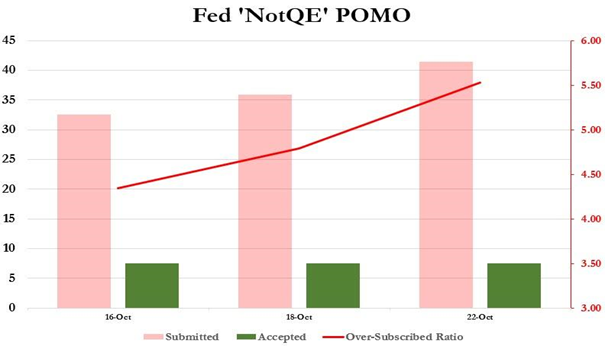

Wie auch immer: Am Montag meldete die New York Fed, dass ihre POMO-Auktion (Permanent Open Market Operations) für Treasury Bills im Wert von 7,5 Milliarden Dollar 5,5fach überzeichnet war. Die Anfragen nach frischer Liquidität beliefen sich auf 41,472 Milliarden Dollar. Das war nun schon die dritte Auktion, in der die Nachfrage das Angebot bei weitem überstieg.Die Fed pumpt inzwischen über T-Bills zusätzliche 60 Milliarden Dollar pro Monat in den Markt. Noch immer wollen die US-Währungshüter nicht von einem neuen QuanitativeEasing IV sprechen – der Markt aber schon.

Banken-Panik: DAX und Dow short – Gold und Yen long

Damit zunächst ein Sidestep für alle Trader: Wir stecken vielleicht gerade in einer Bankenkrise, die noch nicht an die Öffentlichkeit gelangt ist. Jedes nun an die Oberfläche dringende sichtbare Zeichen für ein Desaster wie 2008 kann die Wall Street in eine Panik stürzen – und den DAX gleich mit dazu. Wie so oft dürften in diesem Fall die Anleger in die sicheren Häfen flüchten – vor allem Gold und Yen.

Eine neue Idee muss her

Und nun zurück zu den möglichen Gegenmaßnahmen der Notenbanken. Wie wollen sie den Markt retten, wenn wieder einmal die Banken umkippen, was beim Wähler nicht gut ankommt? Eine Möglichkeit wäre es, wenn die Herren des Geldes ihr Kaufuniversum auszuweiten. Ein Kaufprogramm von 20 Milliarden bei Bonds durch die EZB beispielsweise halten viele Augurenfür zu gering. Was vor allem für Long-Trades bei Bunds sprechen würde. Doch Staatsanleihen werden allmählich knapp in Europa. Wie wäre es also mit Unternehmensanleihen?

Draghi verweist auf MMT

Und damit sind wir wieder beim Vermächtnis von Mario Draghi angelangt. Der sagte nämlich am 23. September laut Bloomberg vor dem Europäischen Parlament, die EZB sollte sich neuen Ideen wie der MMT widmen – der Modern MonetaryTheory. Wobei die Elemente der modernen Geldpolitik aber noch nicht erprobt seien. Die MMT ist eine Strömung des Postkeynesianismus , nach der die staatlichen Haushaltsdefizite nicht zu niedrig sein sollten. Ein Staat könne nie bankrottgehen, daher lehnt die MMT Austeritätspolitik ab. Interessanterweise verwies Draghi auch auf einen Aufsatz dreier angesehener Kollegen.

Blackrock diskutiert QE für das Volk

Im August urteilten gleich drei prominente Experten: „Die Geldpolitik ist erschöpft und die Fiskalpolitik alleine reicht nicht mehr“, urteilte im August zum einen Philipp Hildebrand, ex-Chef der Schweizer Nationalbank. Co-Autor waren auch Stanley Fischer, ex-Mitglied der Federal Reserve und der Bank ofIsrael, sowie Jean Boivin, ehemaliger DeputyGovernor der Bank of Canada. Das Trio schrieb in einem Beitrag für den jetzigen Arbeitgeber Blackrock, die Zentralbanken müssten Geld direkt in die Hände der Öffentlichkeit und des privaten Sektors geben, berichtete Bloomberg.

Helikopter-Geld oder nicht?

Somit taucht also die Idee des Helicopter Money wieder auf. Draghi selbst hielt sich hierimmer ambivalent. Zwar verneinte er in der Pressekonferenz in Frankfurt am 12. September dieses Jahres, dass sich der EZB-Rat über Helikopter-Geld unterhalten habe – das sei keine Option. Allerdings behauptet die Nichtregierungsorganisation Positive Money Europe, dass Draghiin den Monaten zuvor gegenüber EU-Parlamentariern das Vorgehen sehr wohl als möglich bezeichnet habe. Und schon die „Wirtschaftswoche“ hatteim März 2016 berichtet, dass Draghi vor Journalisten sagte, man habe im Zentralbankrat bisher nicht darüber nachgedacht oder diskutiert – er habe aber auch von einem „sehr interessanten Konzept“ gesprochen.

Erfunden hat das Konzept Nobelpreisträger Milton Friedman im Jahr 1969. Berühmt wurde die Idee durch Ex-Fed-Chef Ben Bernanke – er erklärte, im Falle einer Deflation werde er notfalls Geld aus dem Hubschrauber abwerfen. Seitdem ist er als „Helicopter-Ben“ bekannt. Das Vorhaben könnte so umgesetzt werden: Der Staat gewährt entweder eine Steuerrückzahlung; oder die Zentralbank überweist direkt Geld auf die Konten der Bürger.

DAX und Dow long – Gold, Silber, Öl long

Und das wären die Folgen für den Finanzmarkt: Wahrscheinlich würden viele Verbraucher das Geldgeschenk umgehend zum Shopping oder zu einem Urlaub nutzen. Was den Unternehmen frischen Umsatz bringen würde und damit steigende Aktienkurse zur Folge hätte. Natürlich würden schlaue Händler und Handwerker sofort die Preise für ihre Leistung, Autos oder Kleidung erhöhen.De facto würde sich die Geldmenge vermehren und das neue Luftgeld würde wie erhofft die Inflation ankurbeln. Womit Gold und Silber gefragt wären, Immobilien natürlich ebenfalls. Auch würde mehr Papiergeld nicht beliebig vermehrbare Rohstoffe wie Erdöl suchen.

Also: Sachwerte wären Trumpf. Nach dem Anstieg der Löhne und Preise würde sich alles wieder im neuen, höheren Equilibrium einpendeln. Und vermutlich würde irgendwann eine Spekulationsblase platzen – vermutlich bei neuen Finanzprodukten, Immobilien oder bei unglaublich hippen Startup-Firmen, die kein Mensch braucht.

Unser Fazit: Wenn uns tatsächlich ein neuer Crash im Finanzmarkt droht, ist alles möglich. So absurd die Idee des Geldgeschenks für alle auch klingt – sie könnte die Ultima Ratio für die Notenbanken werden. Die Bernstein-Bank behält das Thema für Sie im Auge.

Wichtige Hinweise:

Der Inhalt dieser Publikation dient ausschließlich allgemeinen Informationszwecken. Es handelt sich in diesem Kontext weder um eine individuelle Anlageempfehlung oder -beratung, noch um ein Angebot zum Erwerb oder der Veräußerung von Wertpapieren oder anderen Finanzprodukten. Der betreffende Inhalt sowie sämtliche enthaltenen Informationen ersetzen in keiner Weise eine individuelle anleger- bzw. anlagegerechte Beratung. Jegliche Darstellungen oder Angaben zu gegenwertigen oder vergangenen Wertentwicklungen der betreffenden Basiswerte erlauben keine verlässliche Prognose oder Indikation für die Zukunft. Sämtliche aufgeführte Informationen und Daten dieser Publikation basieren auf zuverlässigen Quellen. Die Bernstein Bank übernimmt jedoch keine Gewähr bezüglich der Aktualität, Korrektheit und Vollständigkeit der in dieser Veröffentlichung aufgeführten Informationen und Daten. An den Finanzmärkten gehandelte Wertpapiere unterliegen Kursschwankungen. Ein Contract for Difference (CFD) stellt darüber hinaus ein Finanzinstrument mit Hebelwirkung dar. Der CFD-Handel beinhaltet vor diesem Hintergrund ein hohes Risiko bis zum Totalverlust und ist damit unter Umständen nicht für jeden Anleger geeignet. Stellen Sie deshalb sicher, dass Sie alle korrelierenden Risiken vollständig verstanden haben. Lassen Sie sich gegebenenfalls von unabhängiger Seite beraten.