11.03.2021 –Special Report. Die Börsen weltweit ziehen an: Die Europäische Zentralbank will mehr Staatsanleihen kaufen. Und US-Treasurys fanden zuletzt guten Absatz – was die Renditen drückte. Zudem haben die jüngsten Daten zu den Verbraucherpreisen aus den USA die Nerven in Sachen Inflation beruhigt. Doch offenbar tricksten hier die Behörden.

Mehr Geld für alle ohne Preissprung

Bullishe Zeiten an der Börse: Der Kongress verabschiedete das gigantische Stimulus-Programm von 1,9 Billionen Dollar – womit vor allem schlecht geführte demokratische Bundesstaaten gerettet werden und die Konsumenten neue Schecks von der Regierung in die Hand bekommen.

Sorgen über eine Inflation im Markt ebbten ab. In den USA zogen die Konsumentenpreise im Februar im Jahresvergleich zwar von 1,3 auf 1,7 Prozent an. Die Kernrate rutschte aber leicht auf 1,3 Prozent. Großes Aufatmen also: Die Teuerung zieht noch nicht bedenklich an. Damit verflüchtigte sich die Angst davor, dass die Federal Reserve die Zinsen anheben könnte.

US-Bonds wieder gefragt

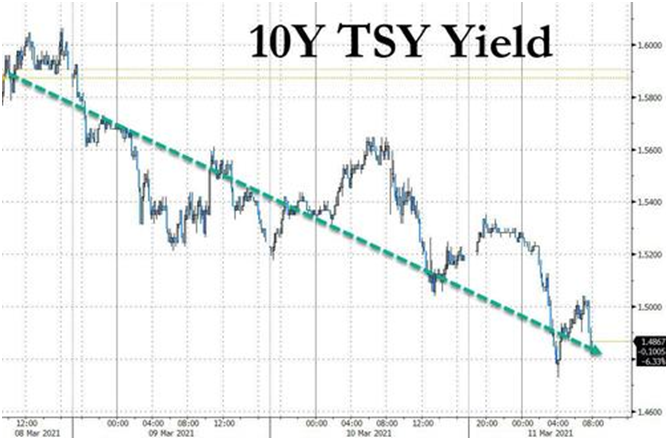

Ferner überraschte die Ankündigung der Europäischen Zentralbank, in den kommenden Monaten verstärkt Staatsschulden einzukaufen. All dies drückte die Renditen von Staatsanleihen dies- und jenseits des Atlantik. Steigende Zinsen sind die größte Gefahr für eine wirtschaftliche Erholung. Genau deswegen könnten Fed und EZB früher als erwartet eingreifen – und somit vor allem Wachstumsaktien ausstoppen.

In den USA liefen zudem solide Auktionen von zehnjährigen US-Staatsanleihen. So entfernte sich die Rendite für zehnjährige Bonds weiter von der psychologisch wichtigen Marke von 1,5 Prozent. Sie erkennen, dass die Yields Ende voriger Woche zu einer kleinen Tauchfahrt ansetzten – und damit für eine Erholung an der Börse sorgten.

Doch die Gefahr einer Inflation ist keineswegs gebannt. Nur im Januar beispielsweise zogen die Ausgaben für langlebige Güter in den USA im Jahresvergleich um 18,6 Prozent an, wie das Bureau of Economic Analysis mitteilte. Dieser Trend zeigt sich schon seit vorigem Juni. Das ist das Ergebnis des staatlichen Helicopter Money – die Amerikaner waren ja im Lockdown und die Wirtschaft ruhte.

Aufgeschoben ist nicht aufgehoben

Und das Blog WolfStreet wies daraufhin, dass die Gehälter in Amerika selbst in der Pandemie gewachsen sind – eben wegen der Schecks von Vater Staat. So kletterte das Einkommen im Januar aus Löhnen und Gehälter um 1,1 Prozent im Jahresvergleich auf 9,7 Billionen Dollar. Doch das ist noch nicht alles: “along with income from interest, dividends, rental properties, farm income, income from Social Security and other transfer payments, total income in January, all together, jumped by 13% from a year ago to a record $21.5 trillion (seasonally adjusted annual rate).” Das ist doch ein Wort: Ein Plus von 13 Prozent bei allen Einkommen auf 21,5 Billionen Dollar. Früher oder später wird sich dieses Geld in den Markt vorarbeiten. Die Inflationsgefahr ist also keineswegs beseitigt.

Daten-Trickserei in Sachen Teuerung

Das sieht auch die Rabobank so, die sogar verklausuliert die Frage in den Raum stellte, ob Uncle Sam bei der Berechnung der Inflation trickst, um den Markt zu beruhigen. Tatsächlich meldete das Bureau of Labor Statistics, dass diesmal wegen Corona viele Daten nicht erhoben werden konnten und daher Preise geschätzt wurden.

Was Analyst Michael Every von der Rabobank zu der Frage führte, ob hier Inflation versteckt werden soll. Tatsächlich gäbe es vier logische Optionen für die Regierung, falls alles schief gehe, in dieser unseren Asset-basierten Finanzökonomie – falls also die Inflation sprunghaft steige:

• Do nothing, or try to normalise rates, and watch a crash happen;

• Target bond yields – effectively making bond prices up;

• Target equities – effectively making stock prices up; or

• Target data – so market outcomes mean nothing blows up.

Wobei Every dann wieder zurückruderte: „I am not saying this happened with US February CPI!“

Wundersame Wende bei den Kursen

Was bei uns aber den Eindruck hinterlässt, dass sehr wohl getrickst wurde. Und das nicht nur bei den Inflationsdaten. Denn von den vier genannten Optionen der Rabobank wurden neben einer möglichen Daten-Manipulation auch die Bond-Renditen gesenkt und die Aktienkurse gestützt. Zudem stellt sich die Frage, wer genau durch den Kauf von US-Staatsanleihen die Zinsen wieder nach unten gedrückt hat. Vermutlich die Notenbanken der USA plus verbündeter Staaten – vermutlich vor allem Japan. Außerdem könnten große Staats- und Pensionsfonds Aktien eingekauft haben, ebenfalls aus Japan, den USA, Arabien oder Norwegen.

Das Fazit aus alledem für Anleger: Aktuell herrscht wieder eitel Sonnenschein an der Wall Street. Die großen Indizes sind nach den bedenklichen Signalen Ende voriger Woche nicht gen Süden in Richtung der 100-Tage-Linie gestürzt und haben wieder Land gewonnen – plus neue Rekorde markiert. Das kann sich wieder ändern, sobald die Teuerung vom Trab in den Galopp übergeht. Wenn Sie CFD handeln, dann müssen Sie solche Daten im Auge behalten. Dann könnte alles auf eine große Korrektur an der Börse hinauslaufen. Die Bernstein-Bank wünscht erfolgreiche Trades und Investments!

Wichtige Hinweise:

Der Inhalt dieser Publikation dient ausschließlich allgemeinen Informationszwecken. Es handelt sich in diesem Kontext weder um eine individuelle Anlageempfehlung oder -beratung, noch um ein Angebot zum Erwerb oder der Veräußerung von Wertpapieren oder anderen Finanzprodukten. Der betreffende Inhalt sowie sämtliche enthaltenen Informationen ersetzen in keiner Weise eine individuelle anleger- bzw. anlagegerechte Beratung. Jegliche Darstellungen oder Angaben zu gegenwertigen oder vergangenen Wertentwicklungen der betreffenden Basiswerte erlauben keine verlässliche Prognose oder Indikation für die Zukunft. Sämtliche aufgeführte Informationen und Daten dieser Publikation basieren auf zuverlässigen Quellen. Die Bernstein Bank übernimmt jedoch keine Gewähr bezüglich der Aktualität, Korrektheit und Vollständigkeit der in dieser Veröffentlichung aufgeführten Informationen und Daten. An den Finanzmärkten gehandelte Wertpapiere unterliegen Kursschwankungen. Ein Contract for Difference (CFD) stellt darüber hinaus ein Finanzinstrument mit Hebelwirkung dar. Der CFD-Handel beinhaltet vor diesem Hintergrund ein hohes Risiko bis zum Totalverlust und ist damit unter Umständen nicht für jeden Anleger geeignet. Stellen Sie deshalb sicher, dass Sie alle korrelierenden Risiken vollständig verstanden haben. Lassen Sie sich gegebenenfalls von unabhängiger Seite beraten.