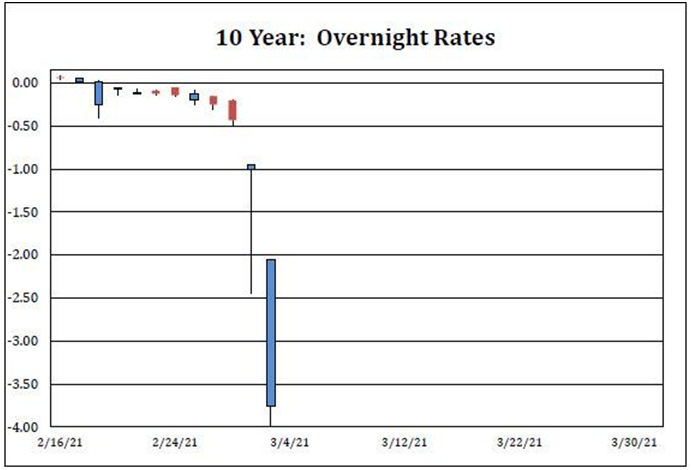

04.03.2021 –Special Report. Vorsicht, bald dürfte die Federal Reserve eingreifen: Am Repo-Markt hat sich Historisches ereignet. Erstmals ist der Zins für die Übernacht-Leihe von zehnjährigen US-Staatsanleihen auf minus 4 Prozent gefallen. Soll heißen: Niemand will Treasurys, selbst nicht wenn er Geld erhält. Vermutlich wird die Fed bald zuschlagen – und auch dem Aktienmarkt damit auf die Sprünge helfen.

Ausverkauf bei US-Bonds

Komplizierte Gemengelage am Finanzmarkt – US-Staatsanleihen hatten zuletzt auch den Aktienhandel unter Druck gesetzt. Denn aus Angst vor einer steigenden Inflation hatten sich Anleger in großem Stil von US-Treasurys getrennt. Sinkende Bond-Kurse bedeuten steigende Yields – im Ergebnis schob das wegen der Inflationserwartungen die Realzinsen nach oben, diese näherten sich zuletzt der Marke von 1,5 bis 1,75 Prozent. Was die Verschuldung für junge Unternehmen verteuert und gerade den Nasdaq Composite belastete. Und dieser steigende Nominalzins frisst auch die Zuwachsraten bei Löhnen auf, was für Unruhe im Volk sorgt und die Kaufkraft erodiert. Und somit die Wirtschaft ausbremst.

Der Repo-Wahnsinn tobt

Niemand will also Bonds. Es gibt noch eine irre Folgewirkung dieser Situation: Laut dem Repo-Guru Scott Skyrm von Curvature wurde die 10jährige US-Staatsanleihe im Repo-Markt gerade für minus 4 Prozent gehandelt. Das ist ein Rekordlevel, das die Federal Reserve nicht unbeobachtet lassen kann. Soll heißen: Verleiher mussten Abnehmern theoretisch Geld aufdrängen, damit jemand die Treasurys nimmt. Am Repurchasing-Markt werden kurzfristige Kredite gehandelt – doch keiner kauft aktuell. Skyrm urteilte, die Short-Nachfrage habe nun das Angebot überrollt. Auch Golman Sachs hatte gerade geurteilt, es gebe Null Liquidität auf der Kaufseite bei Treasurys. Der Zustand gleiche dem Peak der Covid-Krise im vergangenen März.

ZeroHedge ordnete die Sache so ein: „This is important because it means that the imbalance in the bond market is no longer just a fundamental bet by traders expecting inflation: there is also something profoundly wrong with the actual market structure itself so much so that if left unchecked it could lead to catastrophic consequences for the world’s (once upon a time) most liquidity market.“

Die Fed hat die Sache registriert

Wir vermuten, dass es nur eine Frage der Zeit ist, bis die Fed für eine massive Short-Squeeze im Bondmarkt sorgt und damit auch die Aktienkurse nach oben katapultiert. Denn Fed-Vize Lael Brainard, die als neue Chefin gehandelt wird, sagte geade in einer virtuellen Rede vor dem Council on Foreign Relations: “I am paying close attention to market developments. (…) Some of those moves last week, and the speed of the moves, caught my eye.” Bloomberg ergänzte, der steile Anstieg in den Yields für Zehnjährige habe die Spekulationen angeheizt, dass die Fed eingreift, weil der höhere Realzins die Wirtschaftserholung abwürgen könnte. Vermutlich werde die Fed die Anleihekäufe auf länger laufende Papiere verlagern. Wir vermuten: Das könnte eine Shopping-Tour bei den Zehnjährigen bedeuten. Und eine massive Short-Squeeze auslösen, die Kurse für Treasurys nach oben hieven, die Realzinsen senken und den Aktienmarkt anfeuern.

Trading-Chancen voraus

Hier also unsere dringende Warnung für alle CFD-Trader: Die Fed wird angesichts der historischen Schieflage im Repo-Markt und dem anhaltenden Ausverkauf bei Bonds nicht untätig bleiben. Vielleicht ist es schon heute so weit, wenn Jerome Powell auf einem virtuellen Event des „Wall Street Journal“ spricht. Vielleicht auch erst mit einer zeitlichen Verzögerung, um den Markt zu überraschen und damit für die Zukunft Spekulanten zu warnen. Spätestens morgen sollte es aber ein Eingreifen geben – denn es wäre unverantwortlich, den Markt mit einer galloppierenden Zinsangst ins Weekend gehen zu lassen. Falls die Fed jedoch wider Erwarten nicht handelt, wird neben dem Bondmarkt auch die Wall Street crashen. Famose Zeiten also für Trader. Behalten Sie also unbedingt die News im Auge – wir bleiben für Sie am Ball!

Wichtige Hinweise:

Der Inhalt dieser Publikation dient ausschließlich allgemeinen Informationszwecken. Es handelt sich in diesem Kontext weder um eine individuelle Anlageempfehlung oder -beratung, noch um ein Angebot zum Erwerb oder der Veräußerung von Wertpapieren oder anderen Finanzprodukten. Der betreffende Inhalt sowie sämtliche enthaltenen Informationen ersetzen in keiner Weise eine individuelle anleger- bzw. anlagegerechte Beratung. Jegliche Darstellungen oder Angaben zu gegenwertigen oder vergangenen Wertentwicklungen der betreffenden Basiswerte erlauben keine verlässliche Prognose oder Indikation für die Zukunft. Sämtliche aufgeführte Informationen und Daten dieser Publikation basieren auf zuverlässigen Quellen. Die Bernstein Bank übernimmt jedoch keine Gewähr bezüglich der Aktualität, Korrektheit und Vollständigkeit der in dieser Veröffentlichung aufgeführten Informationen und Daten. An den Finanzmärkten gehandelte Wertpapiere unterliegen Kursschwankungen. Ein Contract for Difference (CFD) stellt darüber hinaus ein Finanzinstrument mit Hebelwirkung dar. Der CFD-Handel beinhaltet vor diesem Hintergrund ein hohes Risiko bis zum Totalverlust und ist damit unter Umständen nicht für jeden Anleger geeignet. Stellen Sie deshalb sicher, dass Sie alle korrelierenden Risiken vollständig verstanden haben. Lassen Sie sich gegebenenfalls von unabhängiger Seite beraten.