12.12.2019 – Special Report. Kommende Woche wird es spannend: Die Repocalypse vom September könnte sich wiederholen. Und auch die Dezember-Baisse an der Börse vom Vorjahr. Nur weit schlimmer als zuvor. Denn wenn eine Finanzmarkt-Legende Recht behält, werden viele Banken Cash einsetzen, um Bonds zu kaufen. Was den Interbanken-Markt wieder austrocken wird. Und letztlich klamme Akteuren zum großen Ausverkauf zwingen dürfte. Nur die Fed könne das Desaster mit einem vierten Quantitative Easing stoppen.

Countdown to QE4?

Zoltan Pozsar ist nicht irgendwer. Der Ungar gilt als einer der wichtigsten Architekten des modernen Repurchasing-Marktes und hat für die New Yorker Federal Reserve und das US Treasury gearbeitet. Gerade veröffentlichte er für seinen aktuellen Arbeitgeber Credit Suisse einen hoch komplizierten Brandbrief. Seinen Newsletter Global Money Notes #26 betitelte er „Countdown to QE4?“. Vereinfacht ausgedrückt warnte er darin vor einem Worst Case am Finanzmarkt – und einer Kernschmelze, die vom Repo-Markt ausgehe, also vom Interbanken-Markt für Übernacht-Kredite. Diese könne sich über den Forex-Swap-Markt und Treasurys bis zur Wall Street vorarbeiten. Und letztlich werde nur die Fed das Desaster stoppen können.

Schon diesen Montag wird es spannend

Der Startschuss zur Apokalypse könnte schon am Montag abgefeuert werden. Dann steht wieder der vierteljährliche Steuertermin für die Überweisung ans Finanzamt an – und die Banken brauchen Cash, das sie dann nicht mehr nicht verleihen können. Wir erinnern uns, dass der Repomarkt zuletzt nach dem 16. September eingefroren war. Der Zins explodierte binnen Minuten von rund 2 auf 10 Prozent. Vor drei Monaten hatte vor allem JP Morgan die Leihe eingestellt. Das Problem: JPMorgan ist einer der größten Darlehensgeber im Markt für kurzfristige Overnight-Kredite. Die „Financial Times“ konstatierte außerdem eine große strategische Neuausrichtung bei der Bank.

G-SIB und der Silvester-Crash

Presseberichten zufolge hat JP Morgan 350 Milliarden Dollar in Treasurys umgeleitet und damit den Cash-Drain ausgelöst. Solch ein Schritt wird ausgerechnet durch die Regulierer forciert, denn die errechnen zum letzten Tag des Quartals die sogenannte G-SIB-Surcharge. Diesmal also an Silvester. G-SIBs sind Globally Systematically Important Banks. Das Basel Committee for Bank Supervision verlangt von den G-SIBs einen höheren Anteil (> Surcharge) an sicheren Reserven, wenn sie stark in riskanten Assets engagiert sind. Da Treasurys als sichere Anlagen gelten, hat JP Morgan eben in großem Stil Bonds gekauft. Auch Goldman Sachs gilt als große Adresse, die ihre GSIB-Surcharge reduzieren muss.

Und damit könnte zum Jahresende eine verheerende Dynamik einsetzen: Um die G-SIB-Scores zu senken, könnten die wenigen Akteure mit Reserven wieder Cash abziehen und sichere Assets kaufen. Ein solches Szenario preist der Markt laut Pozsar noch nicht ein.

Diesmal ist es noch viel schlimmer

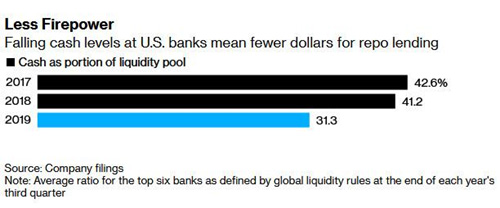

Leider könne diesmal alles viel schlimmer werden als im Vorjahr, denn es gibt laut dem Experten der Credit Suisse drei große Unterschiede zu Ende 2018: 1) Große US-Banken hatten vor einem Jahr noch Cash-Reserven, die hätten sie jetzt nicht mehr. Voriges Jahr waren die Bargeld-Bestände der Banken noch um 100 Milliarden Dollar höher, assistierte das Finanzblog ZeroHedge. Alles in allem sei die Feuerpower der Banken drastisch gesunken.

2) Ende 2018 habe ein Absturz der Euquities um 20 Prozent laut Pozsar den G-SIB-Score reduziert – diesmal aber nicht. Wir erinnern daran, dass die Börse zuletzt stets neue Allzeit-Hochs markiert hat. Höhere Aktienkurse bedeuten auch einen höheren GSIB-Score. 3) Voriges Jahr hatten die Banken ihre Reserven noch in komplexe Trades wie FX Swaps gesteckt, wobei schon voriges Jahr die Repo-Rate am 31. Dezember auf 6,5 Prozent davon schoss. Wenn es nun keinerlei Reserven mehr gibt, wird es auch keine frische Liquidität über Devisen-Swaps geben. Und die Repo-Rate könnte einmal mehr vom Basiswert um die 2 Prozent in ungeahnte Höhen abzischen.

Hier kommt der Crash

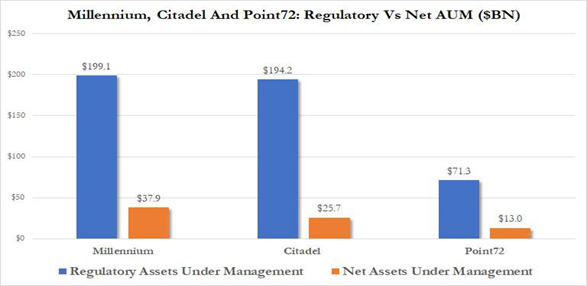

Und damit droht Gefahr aus dem Repo-Markt. Eine der Strategien großer Hedge Fonds ist es laut ZeroHedge, US-Treasuries zu kaufen und dagegen Derivate-Kontrakte wie Zins-Futures zu verkaufen, um die Arbitrage einzustecken. Das Problem: Große Hedge Funds wie Millenium, Citadel und Point 72 besorgen sich ihre Margin über den den Repo-Markt. Wenn aber die Liquidität austrockne, müssten diese Akteure ihre Bestände dringend verkaufen. Gerade hat auch die Bank for International Settlements gewarnt, der US-Repo-Markt hänge vor allem an vier großen Banken. Und als die im September ihr Geld einfroren, habe die Fed auf einmal vor mehreren LTCMs gestanden. Wir erinnern uns: Der Hedge Fonds Long Term Capital Management bedrohte mit seiner Schieflage 1998 das internationale Finanzsystem.

Doppelschlag gegen den Markt

Das Fazit: Der Markt könnte in Kürze einem Doppelschlag ausgesetzt sein. Im Worst-Case-Szenario von Pozsar kaufen einerseits Marktakteure zu viele Collaterals wie Treasuries und stellen dem Interbanken-Markt keine Cash-Reserven zur Verfügung. Anderseits müssen Adressen, die dringend Bargeld brauchen, ihre Bestände loswerden. Nach Treasurys sind Aktienreserven die großen Verkaufskandidaten. Wir meinen: Oder aber einige Fonds oder Banken kippen um.

Will eine Großbank den Crash?

Sollte die Fed die Kontrolle über die in einem Cash-Drain neuerlich davon schießenden Overnight-Repo-Raten verlieren und der Crash einsetzen, kann sie laut Pozsar nur zwei Dinge tun: Erstens ausländische Banken dazu ermutigen, sich in FX-Swaps zu engagieren, um frisches Geld in den Markt zu pumpen. Oder zweitens ab sofort US-Staatsanleihen aufkaufen. Nur diese zweite Option werde laut Pozsar funktionieren und letztlich nichts anderes sein als ein QE4. Das Teuflische: Pozsar berichtet, mindestens eine große US-Bank lege es durch eine Fehlpreisung im Forex-Swap-Markt auf einen Zusammenbruch des Cash-Marktes an, um die Fed zu QE4 zu zwingen. Somit ist laut Pozsar der Kauf von US-Treasurys nichs anderes als eine legale Frontrunning-Strategie.

Die Fed ist alarmiert

Und wenn Ihnen das alles als weltfremd vorkommt, dann hier zwei kleine Hinweise: Die Wall Street nimmt die Angelegenheit durchaus ernst. Auf die Frage eines Journalisten antwortete Fed-Chef Jerome Powell gestern betont ruhig, aber überraschend: Die Fed sei auch offen gegenüber Coupon-Käufen. Das wäre ein Novum. Und noch ein Blick in die Geschichte: Am 5. September 2008 fror der Repo-Markt in den USA komplett ein. Zehn Tage später war Lehman Brothers Geschichte und die Welt rutschte in eine gigantische Finanzkrise. In diesem September hat die Fed die Lage durch Repo-Auktionen beruhigt – die Frage ist, ob das weiter klappt, wenn wirklich alles schlimmer ist, als zuvor.

Unser Fazit: Wer den Warnungen des Repo-Papstes Pozsar folgt, wird subito zumindest einen Teil seiner Reserven in Short-Positionen auf US-Indizes sowie den DAX oder Treasuries investieren. Und das Geld in Long-Positionen umschichten, sobald die Federal Reserve wirklich ein QE4 starten sollte. Wer glaubt, dass die Fed einen Liquidity-Crunch vorab etwa über verstärkte Repo-Auktionen unterbindet, oder dass Poszar falsch liegt, der lehnt sich entspannt zurück. Die Bernstein-Bank wünscht erfolreiche Trades!

Wichtige Hinweise:

Der Inhalt dieser Publikation dient ausschließlich allgemeinen Informationszwecken. Es handelt sich in diesem Kontext weder um eine individuelle Anlageempfehlung oder -beratung, noch um ein Angebot zum Erwerb oder der Veräußerung von Wertpapieren oder anderen Finanzprodukten. Der betreffende Inhalt sowie sämtliche enthaltenen Informationen ersetzen in keiner Weise eine individuelle anleger- bzw. anlagegerechte Beratung. Jegliche Darstellungen oder Angaben zu gegenwertigen oder vergangenen Wertentwicklungen der betreffenden Basiswerte erlauben keine verlässliche Prognose oder Indikation für die Zukunft. Sämtliche aufgeführte Informationen und Daten dieser Publikation basieren auf zuverlässigen Quellen. Die Bernstein Bank übernimmt jedoch keine Gewähr bezüglich der Aktualität, Korrektheit und Vollständigkeit der in dieser Veröffentlichung aufgeführten Informationen und Daten. An den Finanzmärkten gehandelte Wertpapiere unterliegen Kursschwankungen. Ein Contract for Difference (CFD) stellt darüber hinaus ein Finanzinstrument mit Hebelwirkung dar. Der CFD-Handel beinhaltet vor diesem Hintergrund ein hohes Risiko bis zum Totalverlust und ist damit unter Umständen nicht für jeden Anleger geeignet. Stellen Sie deshalb sicher, dass Sie alle korrelierenden Risiken vollständig verstanden haben. Lassen Sie sich gegebenenfalls von unabhängiger Seite beraten.