12.01.2021 –Special Report. Plötzlich stoppt die Musik und die Tänzer stehen beträufelt auf dem Parkett. So könnte es an der Börse ablaufen. Und zwar eher früher als später. Namhafte Investoren warnen vor einer der größten Blasen aller Zeiten. Wann sie platzt, ist unklar. Dass sie platzt, ist für die wenigsten strittig. Wir lassen die Bären zu Wort kommen.

Epic Bubble

Jeremy Grantham, Investment-Legende und Gründer des Finanzhauses GMO (Grantham, Mayo, & van Otterloo) warnte jüngst vor dem Platzen einer der größten Blasen aller Zeiten. Unter dem Titel „Waiting for the Last Dance – The Hazards of Asset Allocation in a Late-stage Major Bubble“ beschwor er die letzte Phase der Blasenbildung: „The long, long bull market since 2009 has finally matured into a fully-fledged epic bubble. Featuring extreme overvaluation, explosive price increases, frenzied issuance, and hysterically speculative investor behavior, I believe this event will be recorded as one of the great bubbles of financial history, right along with the South Sea bubble, 1929, and 2000.“

Dabei sei es unmöglich, den Zeitpunkt des Platzens zu bestimmen. Und manchmal sei er zu früh ausgestiegen: „in late 1997, as the S&P 500 passed its previous 1929 peak of 21x earnings, we rapidly sold down our discretionary U.S. equity positions then watched in horror as the market went to 35x on rising earnings.“

Verrückte Investoren

Und dann wurde Grantham konkret und nannte die Warnsignale: „The single most dependable feature of the late stages of the great bubbles of history has been really crazy investor behavior, especially on the part of individuals. (…) As a Model 3 owner, my personal favorite Tesla tidbit is that its market cap, now over $600 billion, amounts to over $1.25 million per car sold each year versus $9,000 per car for GM.“ Weiter nannte Grantham seine zunehmend aggressiven Kunden – jeder, der gewarnt werde führe sich auf, als ob ihm etwas weggenommen werde.

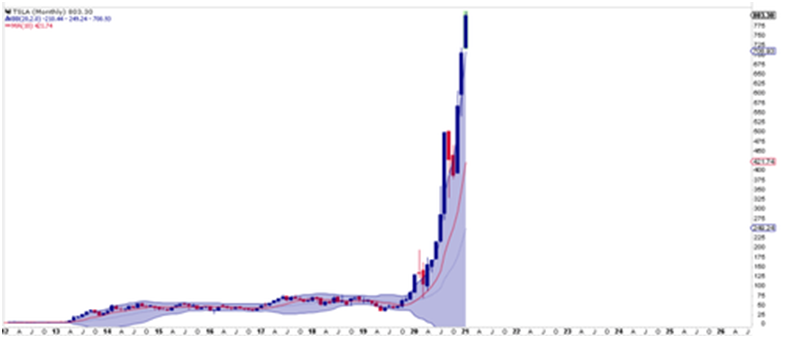

Und so wird die Sache laut Grantham ausgehen wie immer: „The mantra of late 2020 was that engineered low rates can prevent a decline in asset prices. Forever! But of course, it was a fallacy in 2000 and it is a fallacy now. In the end, moral hazard did not stop the Tech bubble decline, with the NASDAQ falling 82%. Yes, 82%!“ Der Investor sieht also eindeutige Parallelen zur Dot-Com-Bubble im Jahr 2000. Da ist was dran: Hier der aktuelle Chart von Tesla.

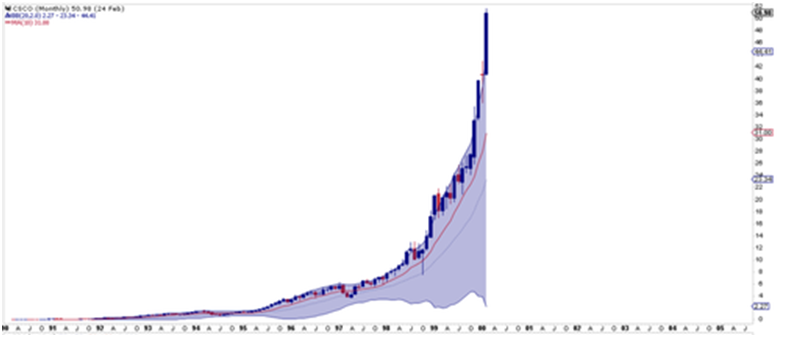

Und hier der Chart von Cisco vor rund 20 Jahren.

Ungebremste Euphorie

Tatsächlich zeigt der jüngste Panic/Euphoria-Indikator von Citi Research eine erstaunliche Risikofreude: Er stieg gerade auf 1,83 und damit auf einen neuen Rekord. Chef-Ökonom Tobias Levkovich konstatierte, wenn man auf den Markt schaue und sich die vorigen Euphorie-Gipfel betrachte, dann habe es das gegeben: Eine „100% historical probability of down markets in the next 12 months at current levels.“

Addam Taggert von PeakProsperity.com sieht in diesem Jahr einen Crash von 65 bis 80 Prozent. Alle großen Aktien-Indizes hätten neue Rekorde erzielt. Der berühmte Buffett-Indikator – die gesamte Marktkapitalisierung in Verhältnis zum Brutto-Inlandsprodukt – sei nie höher gewesen. Und nie seien die Kosten für den Durchschnittsamerikaner höher gewesen, den Dow zu kaufen – 1.220 Arbeitsstunden heute versus 225 im Schnitt zwischen 164 und 1994.

Die Fed ist die Gefahr

Und wer ist Schuld? Die Federal Reserve. Tatsächlich führen die Eingriffe der Notenbank immer zu einer exzessiven Risikofreude – und letztlich zu Fehlinvestments und zu platzenden Blasen. So urteilte Sven Henrich von Northman Trader: „The market may disrupt itself before the Fed even thinks about thinking tapering its balance sheet purchases and this disruption potential represents a clear and present danger to the economy brought about by the very distortions the Fed has induced with its excessive intervention policies. The Fed is the danger, but it appears to be too arrogant to realize it.“

Unser Fazit: Wir wollen niemanden davon abhalten, auf der gigantischen Geldwelle zu surfen. Wir raten nur davon ab, die Welt ausschließlich durch die rosarote Brille der Dauer-Bullen zu betrachten. Aktienkurse steigen nicht unendlich, Blasen platzen irgendwann. Gut, dass Sie als CFD-Trader auch short gehen können. Halten Sie sich bereit. Wir halten Sie auf dem Laufenden!

Wichtige Hinweise:

Der Inhalt dieser Publikation dient ausschließlich allgemeinen Informationszwecken. Es handelt sich in diesem Kontext weder um eine individuelle Anlageempfehlung oder -beratung, noch um ein Angebot zum Erwerb oder der Veräußerung von Wertpapieren oder anderen Finanzprodukten. Der betreffende Inhalt sowie sämtliche enthaltenen Informationen ersetzen in keiner Weise eine individuelle anleger- bzw. anlagegerechte Beratung. Jegliche Darstellungen oder Angaben zu gegenwertigen oder vergangenen Wertentwicklungen der betreffenden Basiswerte erlauben keine verlässliche Prognose oder Indikation für die Zukunft. Sämtliche aufgeführte Informationen und Daten dieser Publikation basieren auf zuverlässigen Quellen. Die Bernstein Bank übernimmt jedoch keine Gewähr bezüglich der Aktualität, Korrektheit und Vollständigkeit der in dieser Veröffentlichung aufgeführten Informationen und Daten. An den Finanzmärkten gehandelte Wertpapiere unterliegen Kursschwankungen. Ein Contract for Difference (CFD) stellt darüber hinaus ein Finanzinstrument mit Hebelwirkung dar. Der CFD-Handel beinhaltet vor diesem Hintergrund ein hohes Risiko bis zum Totalverlust und ist damit unter Umständen nicht für jeden Anleger geeignet. Stellen Sie deshalb sicher, dass Sie alle korrelierenden Risiken vollständig verstanden haben. Lassen Sie sich gegebenenfalls von unabhängiger Seite beraten.